리츠 - 폐허에서

1년 전 우리는 "폐허의 리츠"를 선보였습니다. 우리의 연구에 따르면 호텔/리조트/레저 리츠가 가장 어렵고 놀라운 사람은 없으며 산업/전문 리츠가 존경심을 가지고 있는 것으로 나타났습니다. 우리는 때때로 그 이후로 주식의이 그룹에 체크인했습니다. 오늘날, REIT는 풍부한 평가를 받고 있으며 다시 오프닝 플레이가되었습니다. 공급 부족과 인플레이션 문제를 고려할 때 그 이야기는 오늘날 어떻게 서 있습니까? 우리는 새로운 건물의 침체, 긍정적 인 상대 적 가치 및 가벼운 투자자 할당으로 인해 REI가 이익을 얻는 것을 봅니다.

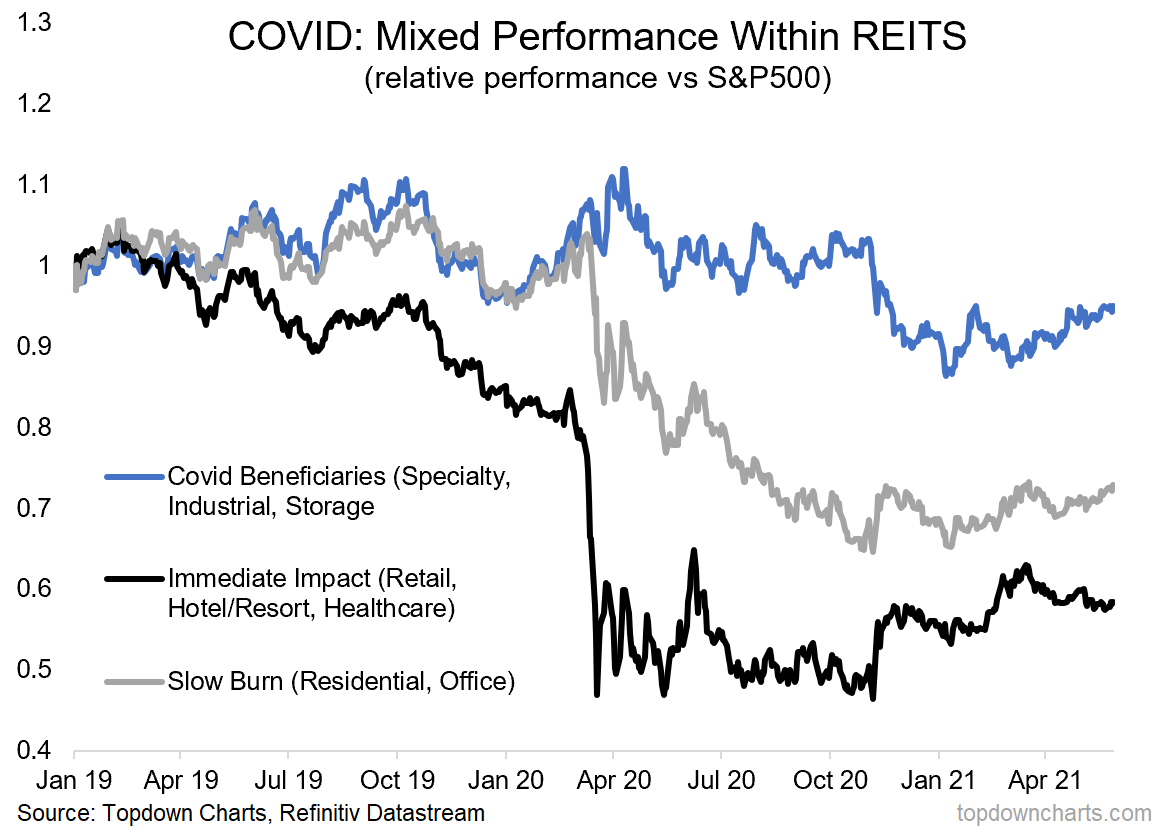

추천 차트: 미국 REIT 우승자와 패자 분리

우리가 미국 리츠에서 수행 한 X 선 중 하나는 COVID 수혜자 (전문, 산업 및 스토리지 리츠), 즉시 가장 어려운 영향을 받은 사람들 (소매, 호텔 / 리조트, 헬스케어), 그리고 마지막으로 "슬로우 번"그룹 (주거 및 사무실 리츠)의 세 가지 범주로 그룹을 파괴했다. 최악의 히트 코호트는 최근 미국 COVID 상황과 업데이트 된 편안한 CDC 지침에 대한 긍정적 인 헤드 라인으로도 실적이 저조했습니다. 임대료 반등과 가중평균 부채 원가 감소 등 역풍에도 불구하고 미국 REIT 투자자들에게는 여전히 어려운 슬로건이 남아 있습니다.

거래액

미국 상업용 부동산 가격은 장기 평균을 훨씬 뛰어넘는 급증했습니다. 인플레이션조정으로 상업용 부동산은 2007년과 2020년 초 의 고점보다 높습니다. 그 힘은 명목상 기준으로 매우 비싼 선회 미국 REITs에 빌려. 우리의 복합 평가 지표는 화면에 빨간색으로 깜박입니다 - 미국 REI는 장기 평균보다 거의 2 표준 편차입니다 - 이는 2006-2007년 미국 주택 붐의 절정에서 보인 것보다 높습니다. 매우 높은 z 점수는 공간에서 장기 투자자를 염려해야한다. 그러나 단기적으로는 강세가 더 큽습니다.

테일윈드

미국 리츠의 수익률 프리미엄은 미국 국채와 S&P 500에 비해 약 1%의 수익률 프리미엄을 자랑합니다. 미국 투자등급 부채에 비해 긍정적인 스프레드도 적다. 시장 금리가 더 상승할 경우 수익률 격차가 압박을 받을 수 있지만 현재 미국 의 REI는 상대 수익률 기준으로 다소 매력적으로 평가됩니다. 이 공간에 대한 또 다른 긍정적 인 것은 건설 활동과 함께 일어나고있는 것입니다. GDP의 백분율로 비주거용 부동산 투자는 공급(리츠의 강세)을 압박할 수 있는 기록적인 최저치입니다.

REIT ETF: 아직 많은 연석 호소

REIT는 S&P 500의 성과에 비해 많은 견인력을 얻지 못했습니다. 2020년 2월 피크이후, SPY는 약 25%의 수익률을 보였고, 미국리츠(VNQ)는부분적으로 긍정적이고 전 미국 리츠(VNQI)는 부분적으로 부정적이다. XLRE 섹터 ETF는 6%를 반환했습니다. 지난 11월 시장이 가치로 전환되고 재개장거래된 이후에도 전체적으로 REIT는 SPY의 수익률과 일치했습니다.

투자자 배분

COVID 의 충돌은 우리의 마음에 너무 최근의 미지근한 REIT 성능으로, 이 지역에 암시 할당이 낮은 놀라운 일이 아니다. 우리의 데이터는 미국 ETF 중 REI의 1 %의 위치를 보여줍니다 - 2013, 2015 및 2016 피크와 비교하면 2.5 %의 부끄러움. 우리는 2020년 상반기에 아직 회복되지 않은 날카로운 모습을 보였습니다.

우리의 보기

미국 리츠(RETs)는 1월 중순부터 4월 말까지 단기간에 시장의 밝은 지점이었지만, 지난 달에 는 알파가 둔화되었습니다. 우리는 일시적인 일시 중지 할 수 있다고 생각합니다. 재개장 거래, 신축 건물의 침체, 괜찮은 상대적 가치, 낮은 투자자 할당은 올해의 잔액에 대한 강세 사례를 만듭니다. 우리는 수혜자, 즉각적인 영향 하위 산업 그룹 및 슬로우 번 그룹의 관점에서 REIT를 계속 보고 있습니다. 황소는 강세 추세를 확인하기 위해 각 그룹이 함께 상승보고 싶어.

0 댓글