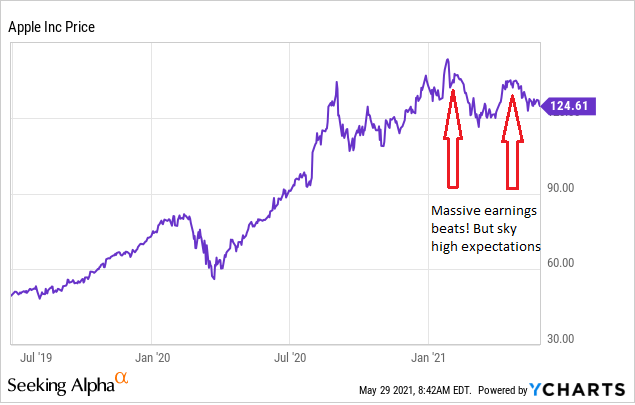

애플(AAPL)황소는 좌절해야합니다. 1분기 연휴 분기와 1월-3월 분기 모두엄청난 실적에도 불구하고 주가는 어디로 가지 않았습니다. 애플에 내 마지막 기사에서 논문, 그 COVID-19 잠금, 정부 유인물, 그리고 5G의 출시 모두 애플의 FY21 년으로 수요를 끌어 절정, 뉴 스트리트에서 분석가로부터 지지자를 얻었다,누가 지금 같은 예측.

뉴 스트리트는 하늘이 떨어지고 있다고 예측하지 않으며, 나도 그렇지 않습니다. 그들은 단지 234M 합의에 비해 180M-200M 범위에서 아이폰 출하량을 모델링하고 있습니다. 이 소리는 극단적 인 보기처럼 들리나요? 나는 그것이 생각하지 않습니다, 특히 이후 SA 기여자 파울로 산토스는 중국에서 아이폰 판매를 추적하고 올해 초화이트 핫 스타트에서 상당한 둔화를 보았다. 나는 아이 패드와 맥에 대한 유사한 둔화가 몇 분기 떨어져 있다고 생각합니다.

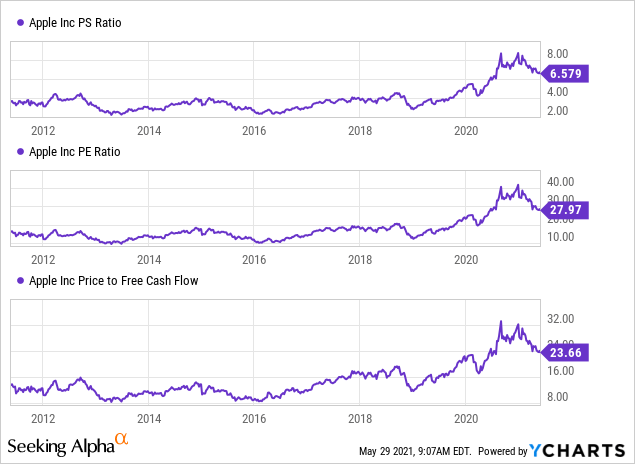

AAPL의 현재 가치는 무엇입니까? 그것은 의미가 있습니까?

내가 내 마지막 두 기사에서 받은 의견에서, 황소는 내가 애플을 싫어하고 갈기 도끼가 생각해야합니다. 이것은 진실에서 더 이상 될 수 없습니다. 나는 과거에 애플을 여러 번 완전히 소유했으며 여전히 버크셔 해서웨이(BRK.B)지분을 통해 상당한 지분을 소유하고 있습니다. 그래서 나는 어떤 스트레칭에 의해 그것에 대해 응원 아니에요, 난 그냥 내가 그것을 보고 처럼 그것을 호출 해요 - 그리고 나는 매우 뻗어 평가를 참조하십시오.

애플의 가격/수입, 가격/판매, 가격/무료 현금 흐름은 여전히 역사적 규범에서 50% 이상 크게 상승하고 있습니다.

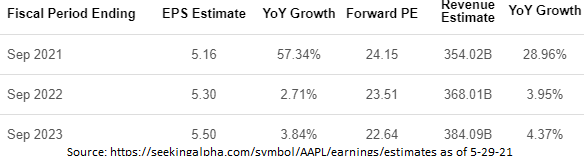

이는 Apple의 향후 매출 성장과 실적 추정치가 이미 낮으며 최소한의 성장을 예측하기 때문에 중요한 문제입니다. 이 비율로, 거의 모든 수익 성장은 주식 환매에서 올 것이다.

그러나 이러한 앞으로의 추정은 애플이 2022 회계연도에 다시 가지고있는 기록 적인 해를 반복 할 것으로 가정합니다. 나는 그 일이 일어날 확률이 희박하다고 생각합니다. 대신 2014회계연도에서 2015회계연도까지 영업이익이 크게 증가한 2014회계연도~2016회계연도 사이에 비슷한 상황이 발생했을 것으로 예상하고 있으며, 2016회계연도에는 완만한 하락세를 보였습니다.

애플의 FY21은 오랜 시간 동안 피크 판매 및 수입이 될 수 있습니다

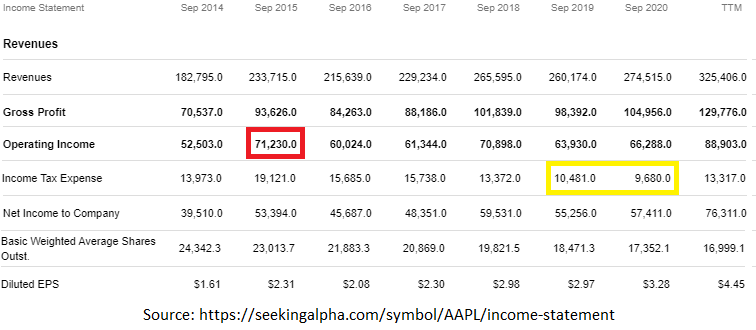

이후 2016, 애플은 성공적인 신제품을 많이 도입했다: 애플 시계, AirPods, 애플 TV, 맥의 많은 새로운 버전과 함께 갈, 아이폰, 아이 패드, 서비스의 인상적인 성장과 함께.

그러나 이러한 성공으로 애플의 영업이익은 2015년에 정점을 찍은 후 지난 12개월 동안 최고치를 기록했습니다. 2015년부터 2020년까지 Apple은 주당 재매입과 TCJA 법인세 인하의 상당한 도움으로 EPS를 약 7% 성장시킬 수 있었습니다. (이 세금 감면이 없었다면 2020 EPS는 $3.28이 아닌 ~$2.88이었으며 EPS 성장률은 약 4.5%임을 의미합니다.)

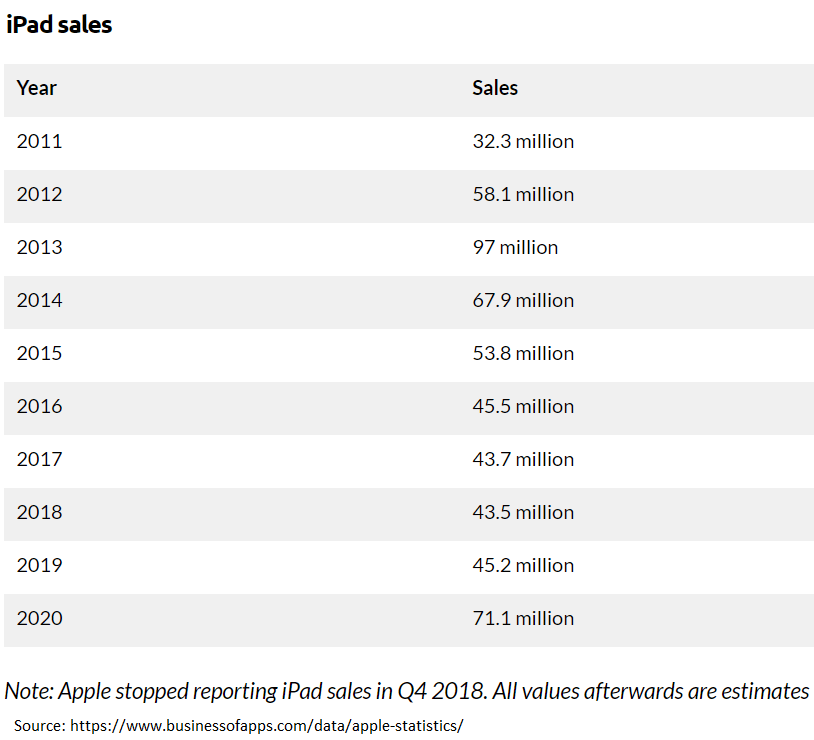

궁극적으로, 나는 애플의 최근 격렬한 판매 실적이 반복되지 않을 것이라고 생각하고 월스트리트 분석가가 모델링하는 것처럼 새로운 실행 속도로 간주되어서는 안된다. 나는 이것의 그림으로 아이 패드 판매를 본다. 지난 몇 년 동안 거래량은 지난해 57%를 폭발시키고 올해 초에도 같은 강도를 이어가기 전까지는 꾸준히 증가했습니다.

아이 패드는 갑자기 훨씬 더 인기가 되었습니까? 아니면 자녀를 위한 아이패드를 원하는 집에서 일하는 부모님이 많았나요? 나는 후자와 함께 갈거야.

결론 - 애플은 여전히 판매

월 스트리트 애널리스트들은 제가 믿는 것이 대부분 현재의 결과를 추정하고 있다고 믿는 내년에 대한 실적 기대치를 높이는 데 시간을 낭비하지 않았습니다.

틀림없이, 나는 대부분의 것보다 5G 슈퍼 사이클에 덜 강세해요. 나는 혁신가와 얼리 어답터가 업그레이드를 서두를 것이라고 생각하지만, 대량 시장의 대부분은 계속 길어지는 정상적인 업그레이드 흐름에 남아있을 것입니다. 나는 아이폰이 자신의 성공의 피해자라고 생각 - 최근 아이폰은 모두 너무 좋은 것을, 새로운 휴대 전화로 업그레이드하는 것은 덜 매력적이다, 그리고 4G는 대부분의 사람들에게 "충분히 좋은"이기 때문에.

애플은 2019년에 $2.97를 벌었습니다. 그들은 이미 올해 의 첫 두 분기에 $ 3.08을 벌었으며 현재 추정치는 전체 회계에 대해 $ 5.16입니다. 서비스의 성장에도 불구하고, 나는 그들이 내년 이 성과를 반복하는 것을 볼 수 없으며, 현재 예상되는 $ 5.30에 훨씬 짧은 $ 4-4.50 / 주 범위에 가까운 수입을 기대할 수 있습니다. 이로 하여 가격/수익이 30을 넘어섰으며, 이는 마이너스 성장률입니다. 이 경우 주식은 $100 수준을 다시 테스트할 수 있습니다.

애플은 여전히 나를 위해 여기에 판매. 그것은 단순히 너무 부유 하게 가격이 책정 된 훌륭한 회사입니다. 평가는 항상 중요합니다.

0 댓글